El quimérico sueño de la casa propia en Lima: La cruda realidad tras la estadística del BCR

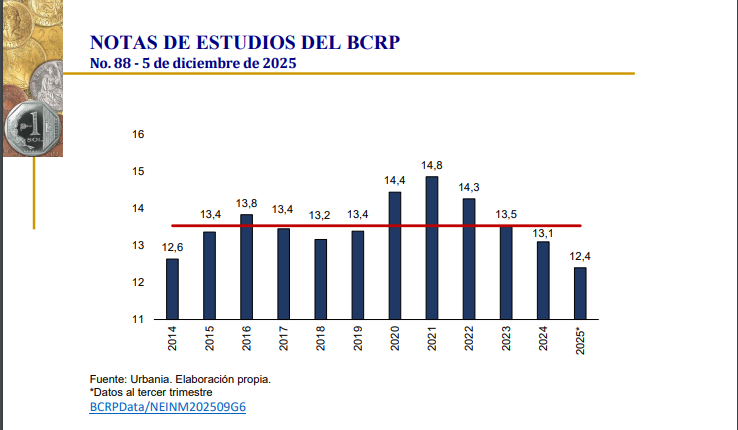

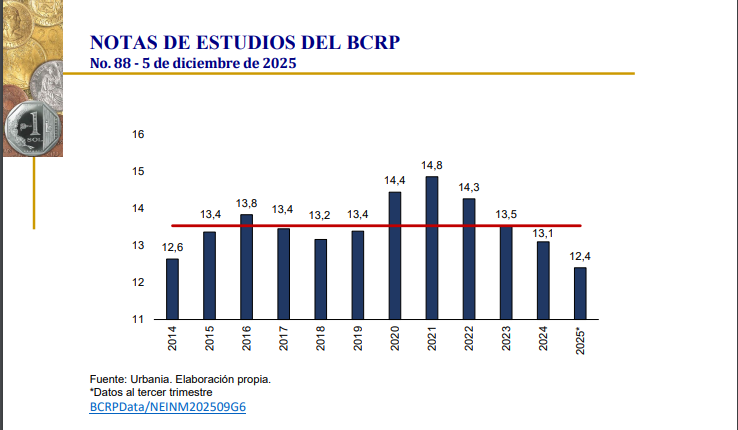

La búsqueda de una vivienda propia en Lima continúa siendo una odisea para la mayoría de los peruanos, a pesar de que cifras recientes del Banco Central de Reserva (BCR) sugieren una leve “mejora” en el panorama. Según el informe de la entidad monetaria, al cierre del tercer trimestre de 2025, un trabajador con empleo formal necesitaría destinar el equivalente a 12,4 años de su ingreso anual íntegro para adquirir un departamento estándar de 85 metros cuadrados en la capital. Este dato, aunque menor que en años previos, apenas maquilla una realidad económica compleja y una profunda brecha social que el «promedio» oculta, excluyendo a la vasta mayoría de la población.

El reporte del BCR, que se basa en información de Urbania, señala que esta reducción en el tiempo estimado de ahorro se explica principalmente por un aumento del 1% en el ingreso anual promedio respecto al trimestre anterior y un 5,1% en comparación con el mismo periodo de 2024. Adicionalmente, el precio promedio de las ventas medianas de departamentos por metro cuadrado, expresado en soles constantes de 2009, experimentó una caída del 1,7% trimestral y un 4,2% interanual. Sin embargo, al observar los precios en dólares corrientes, la tendencia se invierte con un incremento del 1,8% trimestral y un 3,3% anual, principalmente en distritos de ingresos altos y medios como Barranco, San Borja, San Isidro, Surco, Jesús María, Lince, Magdalena, Pueblo Libre, San Miguel y Surquillo, donde el metro cuadrado puede superar los US$1.979 y US$1.761, respectivamente.

Esta “mejora” estadística debe ser analizada con lupa y un alto grado de escepticismo social. El propio BCR puntualiza en su Nota de Estudios N.° 88 que la estimación de 12,4 años de ahorro se basa en la premisa irreal de que la persona interesada no deba incurrir en ningún otro gasto más allá de la adquisición de la vivienda. Una condición que ignora la ineludible realidad del costo de vida en Lima: alimentación, transporte, salud, educación y otras necesidades básicas que consumen una parte sustancial del ingreso de cualquier hogar. Para un trabajador formal, e incluso más para aquellos en la vasta economía informal que no figuran en estas estadísticas, destinar la totalidad de sus ingresos durante más de una década es, a todas luces, una fantasía inalcanzable.

La radiografía de la accesibilidad a la vivienda en Lima revela, además, las profundas desigualdades socioeconómicas que persisten en la capital. Mientras el informe destaca incrementos de precios en dólares en zonas acomodadas, la capacidad adquisitiva de la mayoría de los peruanos sigue rezagada. El salario mínimo vital, que no ha logrado seguir el ritmo de la inflación y el encarecimiento generalizado, deja a millones de ciudadanos descalzos frente a un mercado inmobiliario implacable. La brecha entre los ingresos de los trabajadores formales promedio y los precios de los inmuebles, aunque estadísticamente se haya estrechado ligeramente, sigue siendo un abismo infranqueable para una gran parte de la población que aspira legítimamente a un techo propio.

Históricamente, el tiempo de ahorro requerido ha fluctuado, reflejando las turbulencias económicas y políticas del país. En 2015, se estimaban 13,4 años; cifra que alcanzó su pico en 2021 con 14,8 años, coincidiendo con la incertidumbre post-pandemia y la inestabilidad política que caracterizó ese periodo. Aunque el 2025 marque el punto más bajo en la última década (12,4 años), la persistencia de cifras superiores a una década pone de manifiesto la falta de políticas públicas de vivienda que atiendan de manera estructural el problema. Programas como Techo Propio o Mivivienda, si bien ofrecen algunas facilidades, resultan insuficientes para impactar significativamente en la demanda masiva y en la oferta de viviendas a precios realmente asequibles y accesibles para los segmentos más vulnerables de la sociedad.

El incremento leve en el precio promedio del alquiler, que pasó de US$114 a US$115 por metro cuadrado al año, según el mismo informe, sumado a la dificultad para acceder a la compra, presiona aún más a las familias. San Borja y San Miguel fueron los distritos que reportaron los mayores incrementos en los precios de alquiler, mostrando cómo la presión habitacional se extiende incluso a zonas con ingresos medios. Este contexto pinta un panorama donde el acceso a una vivienda digna se aleja de ser un derecho fundamental para convertirse en un privilegio, supeditado a ingresos elevados y a una capacidad de ahorro casi utópica, en un país con altas tasas de informalidad y precarización laboral.

En síntesis, si bien el Banco Central de Reserva presenta un panorama macroeconómico con indicadores que sugieren una ligera mejora en la accesibilidad a la vivienda para un segmento muy específico de la población, la realidad diaria de los peruanos de a pie dista mucho de esas estadísticas. La cifra de 12,4 años de ahorro, bajo condiciones ideales y excluyentes, sigue siendo un desafío monumental que subraya la urgencia de políticas integrales y realistas que aborden la vivienda no solo como un bien de mercado, sino como una necesidad social y un pilar fundamental para el desarrollo humano y la estabilidad social en el Perú. El sueño de la casa propia en Lima, para la mayoría, sigue siendo una quimera en el horizonte de sus vidas.